Cotisation-épargne volontaire

Les assuré.es actif.ves pourront améliorer le niveau de leur prévoyance vieillesse non seulement par des rachats facultatifs, mais également en versant une cotisation-épargne supplémentaire de 2 % du salaire cotisant. Quels sont les avantages d’un tel apport personnel pour les assuré.es?

- L’investissement supplémentaire permet d’améliorer la prévoyance vieillesse, comme le démontre l’exemple d’une personne assurée ayant un revenu annuel cotisant de 78 000 francs et qui choisit d’investir chaque mois 130 francs de plus dans sa prévoyance professionnelle. Il touchera à sa retraite 180 francs de plus par mois.

Il est toujours intéressant d’opter pour un tel investissement, que ce soit à 25 ans ou à 55 ans. Plus un.e assuré.e est jeune, plus il.elle pourra verser longtemps des cotisations-épargne supplémentaires. Plus l’âge avance, plus l’horizon-temps se raccourcit, mais cela est compensé par une cotisation-épargne supplémentaire plus élevée puisque le salaire est en général plus élevé.

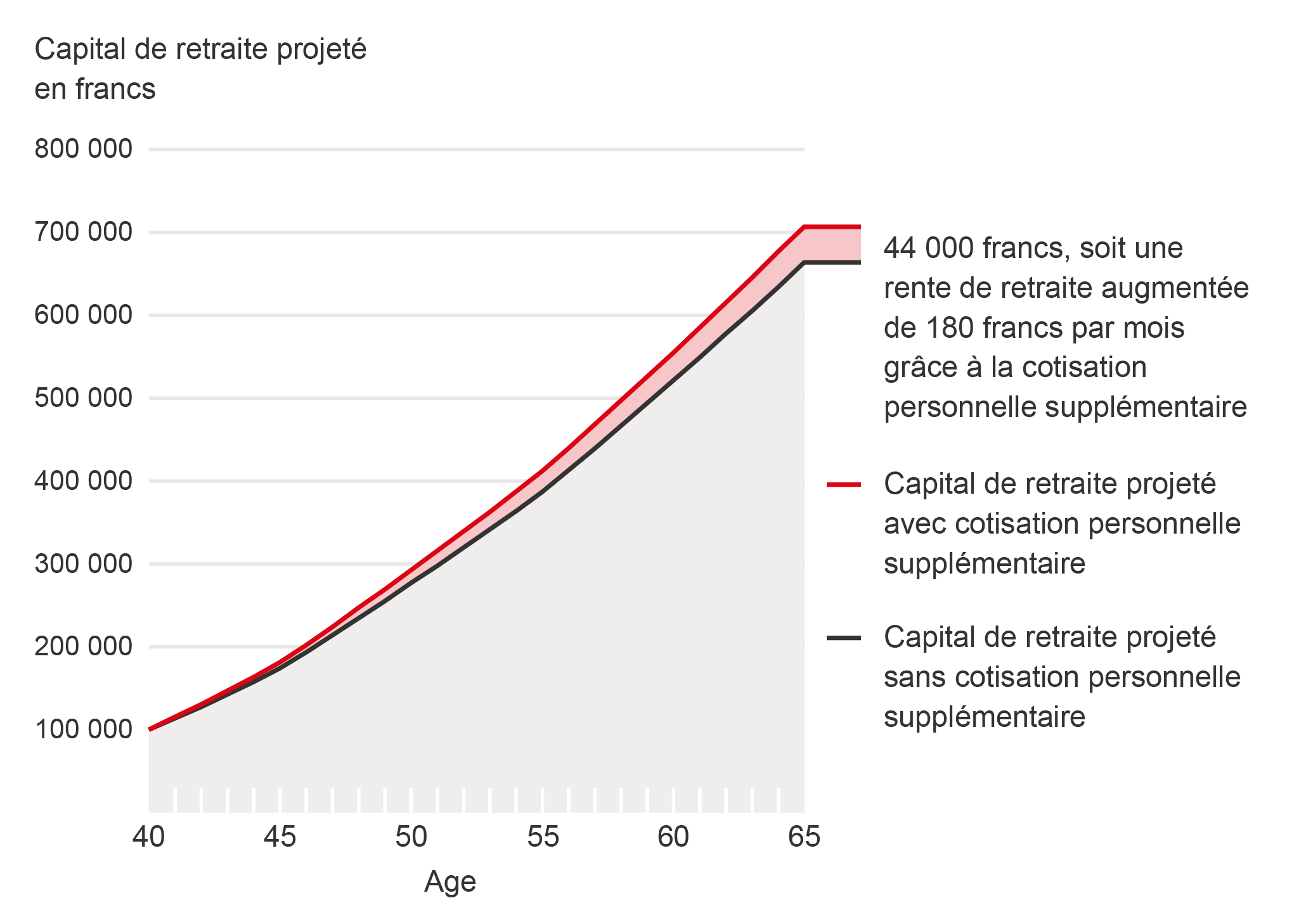

Un assuré âgé de 40 ans a un revenu cotisant de 78 000 francs; il choisit d’augmenter ses cotisations-épargne de salarié de 2 % durant les 25 années de cotisations qui lui restent jusqu’à la retraite ordinaire. Dans cet exemple, la CPS fonde son calcul sur une rémunération des capitaux d’épargne de 1 % et un taux de conversion du capital de retraite de 5 %. A l’âge de la retraite, grâce à son épargne personnelle supplémentaire, l’assuré aura augmenté son capital de 44 000 francs, ce qui signifie que sa rente de retraite sera revalorisée de 180 francs par mois.

- Il est très facile pour les assuré.es d’accéder à cette possibilité d’épargne supplémentaire: il suffit d’un clic dans le portail SAP. Les assurés sans accès SAP peuvent communiquer leur décision à l’aide du formulaire qui se trouve sous la rubrique «Documents» du site Internet. Une fois que la gérance de la CPS a reçu le formulaire, elle assure la gestion de cette opération pour les assuré.es. Les assuré.es peuvent révoquer pour la fin de chaque année leur décision de verser une cotisation-épargne volontaire.

- Les cotisations-épargne volontaires sont considérées comme des cotisations de prévoyance et sont fiscalement déductibles. Contrairement aux rachats personnels, elles ne sont pas soumises à un délai de blocage de 3 ans en cas de retrait ultérieur de capital et ne nécessitent pas un virement bancaire spécifique. Ces cotisations supplémentaires sont en effet prélevées directement sur le salaire, de sorte que l’on s’habitue rapidement à un salaire net un peu moins élevé.

Il est possible de verser des cotisations-épargne volontaires avant d’avoir remboursé un éventuel prélèvement anticipé pour l’acquisition d’un logement. Ces cotisations supplémentaires n’ont toutefois aucun impact sur les rentes d’invalidité ou de survivants. Elles sont prises en compte pour la détermination d’un éventuel capital-décès.

Ayants droit

La possibilité d’augmenter les cotisations personnelles vaut pour les assuré.es rémunéré.es au mois (plan de prévoyance A), y compris pour les éléments salariaux assurés dans le compte complémentaire (primes, indemnités de fonction, etc.), ainsi que pour les salarié.es rémunéré.es à l’heure (plan de prévoyance B). Dès qu’une personne assurée choisit de verser une cotisation-épargne volontaire, la CPS applique la déduction supplémentaire à tous les rapports d’assurance.

Les cotisations-épargne sont créditées comme d’habitude sur l’avoir de retraite. Les employeurs ne participent pas à l’augmentation des cotisations-épargne.

Délais et montant de la cotisation supplémentaire

Le choix d’augmenter de 2 % sur la base du salaire cotisant les cotisations-épargne personnelles peut se faire au moment de l’affiliation à la caisse ou au début de l’année civile. Il n’est pas possible d’opter pour d’autres dates ou un autre pourcentage.

Chaque année, les assuré.es pourront communiquer à la CPS entre février et novembre pour l’année suivante s’ils souhaitent soit profiter de cette possibilité d’épargne volontaire, soit au contraire cesser de verser ces cotisations. La décision peut être modifiée pendant la période mentionnée dans le portail SAP de la SSR. Les assuré.es sans accès au portail SAP sont priés d’utiliser le formulaire correspondant de la CPS (voir la rubrique «Documents»).